「目に青葉 山ホトトギス 初カツオ♪」

木々の若葉が待ちわびていたように一斉に芽吹き、草木の花々も咲き誇り一年の中で最もさわやかでよい季節ですね♪

新緑が初々しく、旬のオツマミも美味しくお酒も旨い季節ですね!

先日、某マンションデベロッパー担当者さんと話をしていたら、・・・

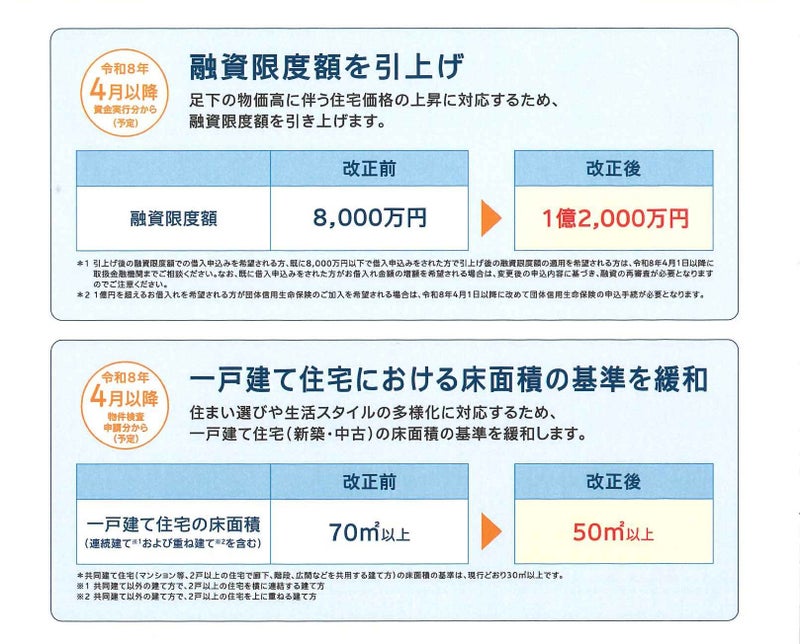

地価上昇や建築資材の高騰で住宅価格が大きく跳ね上がっており、住宅ローン返済期間「最長50年」、融資限度額最大「1億2000万円」の話題で盛り上がりました。

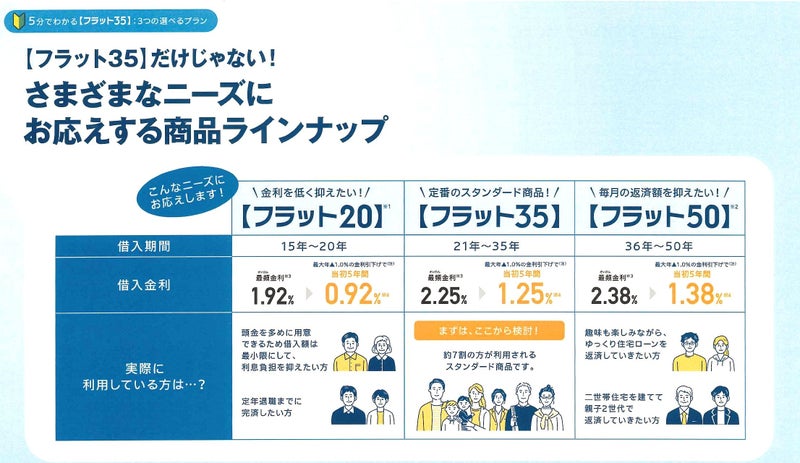

「フラット50」を利用する20代~30代の若者住宅購入者が増えているようですね!!

50年ローンはネット銀行が提供するようになった、2~3年前から、利用者が広がっているそうです。東京都23区内の新築マンション平均価格は、2023年に1億円を超え、2025年には1億3613万円で、10年前のほぼ2倍になっています。

住宅支援機構が全国の金融機関を対象にした変動金利型の住宅ローンで最長期間を50年とした「フラット50」の申込申請者が増加しているとか、・・・!?

「フラット50」や限度額「1億2000万円」を利用する人には次のような特徴があるようです。

- 都市部で高額な新築・注文住宅を建てる人

- 二世帯住宅や大きめの持ち家を計画している人

- 世帯年収が比較的高い共働き家庭

- 頭金もある程度用意できていて、自己資金に余裕のある人

- 返済期間を長くして毎月の返済額を抑えたい人

- 将来、収入アップか、繰り上げ返済も視野に入れている人

- 固定金利で長く安心して返済して行きたい人

フラット50は返済期間が最長50年と長いので、毎月の返済額を抑えつつ、高めの物件価格帯を選びたい人が利用することが多いでしょうね!住宅ローンは返済期間が長いほど毎月の返済額は抑えられ、生活費や教育費などに余裕が出てくるメリットもあります。しかし、その反面支払う総利息額は増えて、定年後にも返済が続く可能性もあります。

「完済予定年齢」をご自分で何歳に想定しておくか、無理のない返済計画がポイントですね。

近年、続いている住宅価格高騰により、フラット35の融資限度額が、2026年4月から最大:1億2000万円になりました。借入額が大きいほど、・・・転職や収入減少時の負担も大きくなるでしょうし、病気やケガ、介護等、予定外の出費が出た時に不安になります。

「借り入れられる額」ではなく、「ムリなく返済できる額」で住宅ローンを借り入れることが大切です。

フラット35で限度額いっぱいの1億2000万円を借りようとする若い人は、かなり覚悟や前向きさが強い人が多いようです。

転職や昇進、副業などで収入は今のままでは終わらないとみている人や共働き前提で、二人分の収入をベースに返済計画を立てているパワーカップルはマイホームは消費ではなく、「資産」+「投資」と考えている傾向もあるようです。

また、将来値上がりした時点での売却や住み替えも視野に入れているとか、・・・賃貸住宅で家賃を払い続けるよりも、好立地の住宅に住みながら、マイホームに投資する時代になったのでしょうか!?

日本の住宅政策は、「持ち家を住宅ローンで購入する」ことに偏りすぎて、「スクラップ&ビルド」の不動産住宅市場でした。欧米に比べて、中古住宅市場の整備やリフォーム支援が弱く、新築住宅偏重の政策が長く続いたため、住宅ストックをうまく活用できなかった背景も影響しているのではないでしょうか!?

「フラット50」は、長期優良住宅を対象に、最長50年まで借りられる全期間固定金利の住宅ローンです。

「融資限度額」は、フラット35で融資限度額を、8000万円から1億2000万円まで引き上げられました。

住宅取得の支援強化策として、高騰する住宅価格を踏まえ、フラット35の融資限度額を1億2000万円に引き上げ、一定以上の価格帯の住宅でも固定金利ローンを使いやすくしようとしています。

これからの若い人の未来を考えれば、住宅ローン借入期間はムリのない返済期間で、身の丈に合った価格帯やエリアを選択して、マイホームに全財産を集中させないという考え方も大切だと思いますよね!!